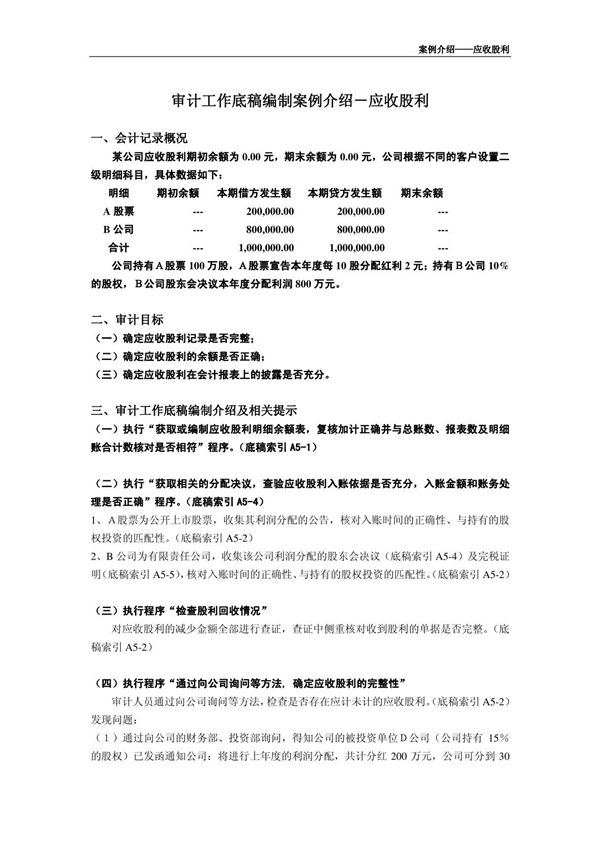

应收股利是指企业因股权投资而应收取的现金股利或利润。在审计过程中,应收股利的确认与计量需要特别关注其真实性、完整性以及准确性。本案例中,审计人员刘晓东在编制审计底稿时,重点检查了被审计单位应收股利的会计记录是否与投资协议、股东会决议等文件一致,核实了应收股利的计算依据是否充分,并对应收股利的可收回性进行了评估。此外,审计人员还关注了应收股利是否在正确的会计期间确认,以及相关的信息披露是否符合会计准则的要求。通过这一系列的审计程序,确保应收股利项目的财务信息真实、可靠。

应收股利是指企业因股权投资而应收取的现金股利或利润。在审计过程中,应收股利的确认与计量需要特别关注其真实性、完整性以及准确性。本案例中,审计人员刘晓东在编制审计底稿时,重点检查了被审计单位应收股利的会计记录是否与投资协议、股东会决议等文件一致,核实了应收股利的计算依据是否充分,并对应收股利的可收回性进行了评估。此外,审计人员还关注了应收股利是否在正确的会计期间确认,以及相关的信息披露是否符合会计准则的要求。通过这一系列的审计程序,确保应收股利项目的财务信息真实、可靠。