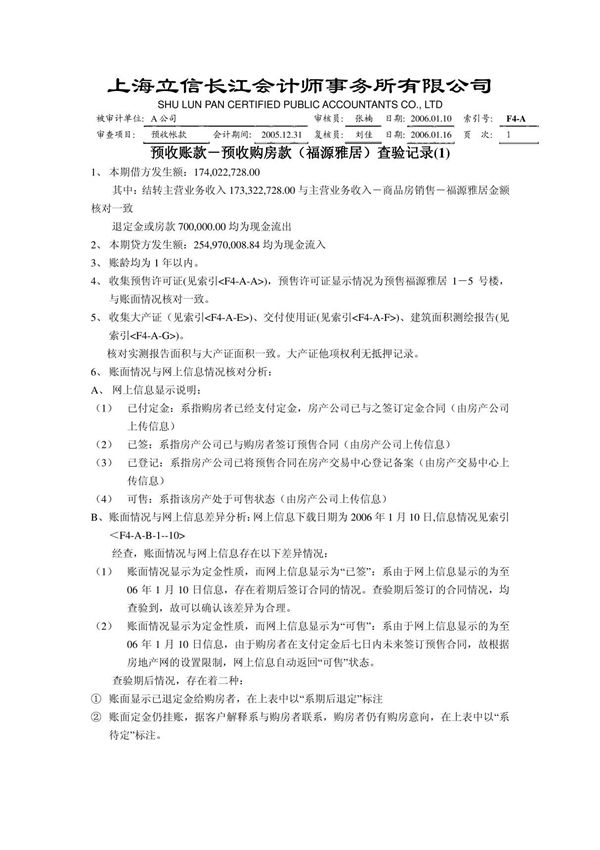

在审计房地产企业预收账款科目时,需要重点关注以下方面:预收房款的确认时点是否符合企业会计准则要求,是否与商品房预售合同约定的收款条件一致;预收款项是否已按项目、楼栋、房号进行明细核算;预售房款是否及时转入监管账户并按规定使用;是否存在长期挂账的预收款项;期末预收账款的账龄分析是否合理。同时应检查预收账款与主营业务收入、合同负债等科目的勾稽关系,核对银行流水与账面记录的一致性,并对大额预收款项进行函证确认。

在审计房地产企业预收账款科目时,需要重点关注以下方面:预收房款的确认时点是否符合企业会计准则要求,是否与商品房预售合同约定的收款条件一致;预收款项是否已按项目、楼栋、房号进行明细核算;预售房款是否及时转入监管账户并按规定使用;是否存在长期挂账的预收款项;期末预收账款的账龄分析是否合理。同时应检查预收账款与主营业务收入、合同负债等科目的勾稽关系,核对银行流水与账面记录的一致性,并对大额预收款项进行函证确认。