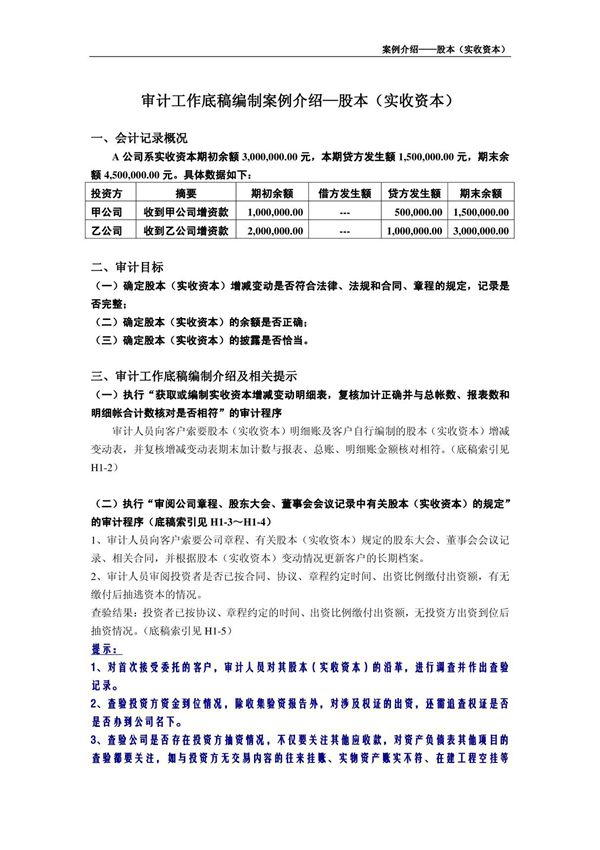

案例介绍-股本(实收资本)本案例以某上市公司股本变动情况为背景,重点审计股本增减变动的真实性、合规性及会计处理的准确性。审计过程中,审计人员王慧瑾需关注公司章程、股东会决议、验资报告等文件,核实股本变动的法律依据是否充分。同时,需检查相关会计记录,确保股本增减的金额、时间与原始凭证一致,并验证股本在财务报表中的列报是否符合企业会计准则要求。新增描述:在审计过程中,王慧瑾特别关注了公司近期因资本公积转增股本导致的股本变动事项。通过核对股东会决议、验资报告及工商变更登记文件,确认该事项已履行必要的法律程序。同时,她复核了会计处理,确保转增金额准确计入股本科目,并检查了相关披露是否完整,包括在财务报表附注中充分说明了股本变动的性质、原因及影响。此外,她还核对了股东名册,以验证新增股份的持有人信息与实际情况一致。