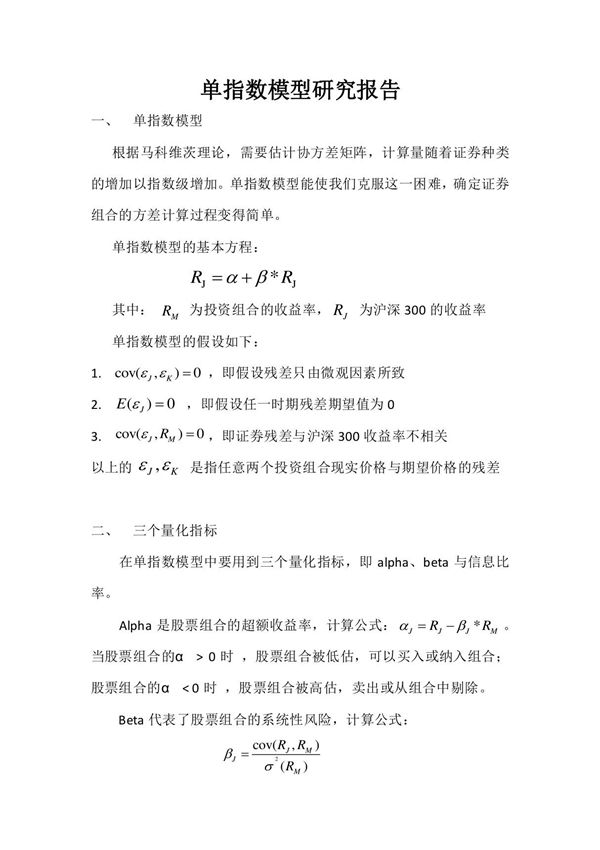

单指数模型是一种广泛应用于金融领域的资产定价模型,主要用于分析证券或投资组合的风险与收益关系。该模型基于市场组合的收益率作为单一解释变量,通过回归分析来估计资产的系统性风险(通常用贝塔系数表示)和特定风险。单指数模型简化了投资组合的方差计算过程,为投资组合优化和绩效评估提供了便利工具。该模型由威廉·夏普在资本资产定价模型(CAPM)基础上发展而来,因其计算简便且易于理解,成为实务界常用的分析工具之一。

单指数模型是一种广泛应用于金融领域的资产定价模型,主要用于分析证券或投资组合的风险与收益关系。该模型基于市场组合的收益率作为单一解释变量,通过回归分析来估计资产的系统性风险(通常用贝塔系数表示)和特定风险。单指数模型简化了投资组合的方差计算过程,为投资组合优化和绩效评估提供了便利工具。该模型由威廉·夏普在资本资产定价模型(CAPM)基础上发展而来,因其计算简便且易于理解,成为实务界常用的分析工具之一。