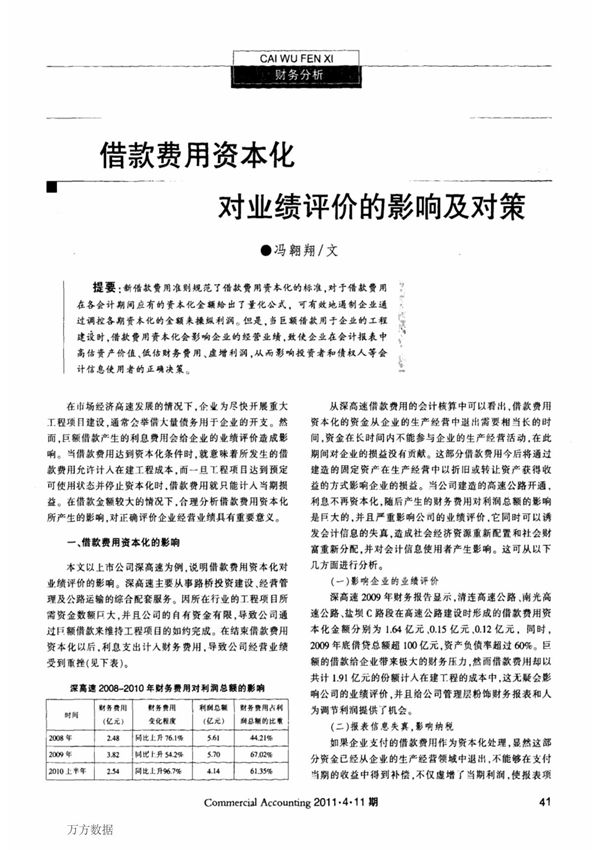

借款费用资本化对业绩评价的影响及对策在企业财务管理中,借款费用资本化是一种常见的会计处理方式,它将符合条件的借款利息及相关费用计入资产成本,而非直接计入当期损益。这一做法虽然能够降低当期财务费用,改善短期盈利表现,但也可能对企业的业绩评价产生复杂影响。例如,资本化可能掩盖真实的财务负担,导致利润虚高,影响投资者和管理层对企业实际盈利能力的判断。此外,过度依赖资本化还可能增加未来期间的折旧或摊销压力,进而对长期业绩稳定性构成挑战。为应对借款费用资本化带来的潜在问题,企业应加强信息披露的透明度,确保资本化政策的合理性和一致性。同时,管理层和投资者需结合现金流量、债务结构等指标进行综合评估,避免单纯依赖利润表数据做出决策。通过优化资本结构、合理控制借款规模,企业可以在利用资本化政策的同时,维持财务健康与业绩真实性。