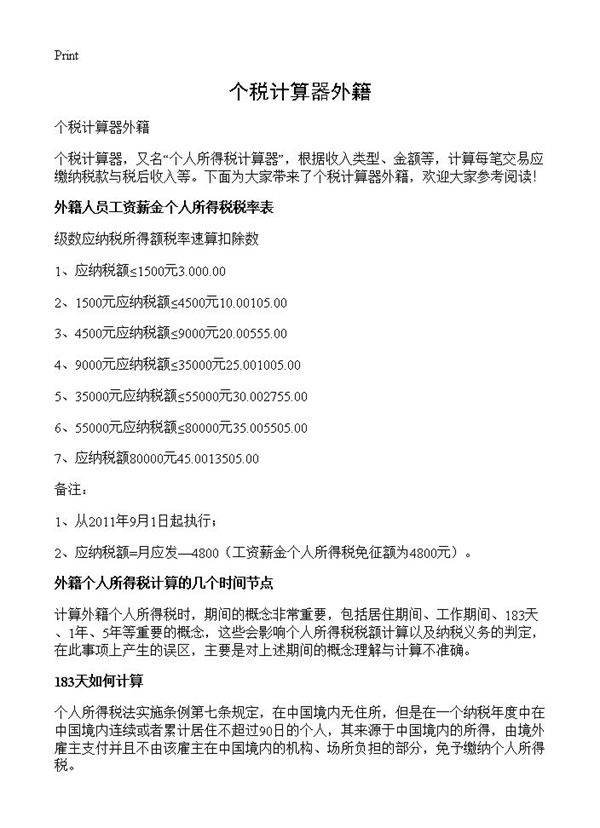

个税计算器外籍 计算外籍个人所得税时,期间的概念非常重要,包括居住期间、工作期间、183天、1年、5年等重要的概念,这些会影响个人所得税税额计算以及纳税义务的判定,在此事项上产生的误区,主要是对上述期间的概念理解与计算不准确。个人所得税法实施条例第七条规定,在中国境内无住所,但是在一个纳税年度中在中国境内连续或者累计居住不超过90日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。《国家税务总局关于在中国境内无住所的个人取得工资

个税计算器外籍 计算外籍个人所得税时,期间的概念非常重要,包括居住期间、工作期间、183天、1年、5年等重要的概念,这些会影响个人所得税税额计算以及纳税义务的判定,在此事项上产生的误区,主要是对上述期间的概念理解与计算不准确。个人所得税法实施条例第七条规定,在中国境内无住所,但是在一个纳税年度中在中国境内连续或者累计居住不超过90日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。《国家税务总局关于在中国境内无住所的个人取得工资