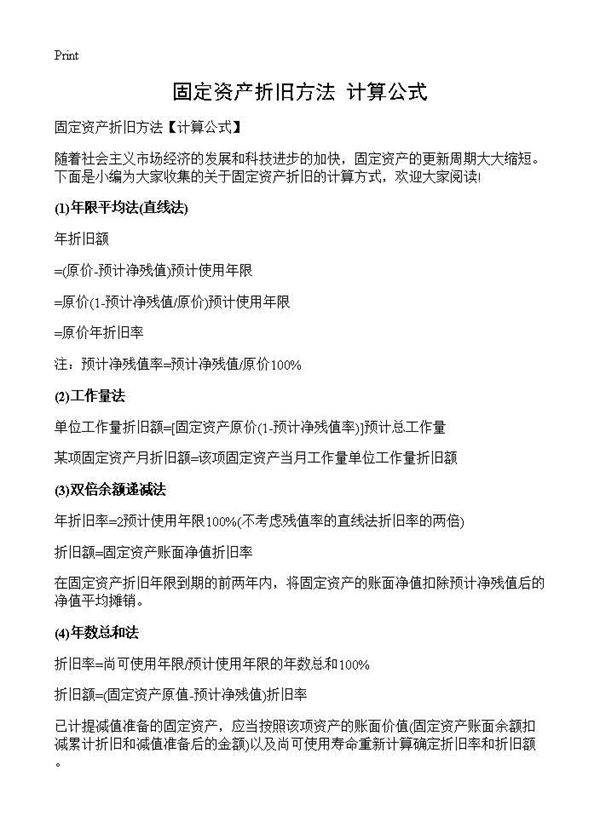

固定资产折旧方法是指企业将固定资产的成本分摊到其预计使用寿命内的会计方法。常见的折旧方法包括直线法、工作量法、双倍余额递减法和年数总和法。1.直线法:将固定资产成本平均分摊到各年,公式为:年折旧额=(原值-预计净残值)/预计使用年限2.工作量法:根据固定资产的实际工作量计算折旧,公式为:单位工作量折旧额=(原值-预计净残值)/预计总工作量年折旧额=单位工作量折旧额×当年实际工作量3.双倍余额递减法:加速折旧法,前期折旧较高,公式为:年折旧额=账面净值×(2/预计使用年限)最后两年改用直线法分摊剩余价值4.年数总和法:加速折旧法,折旧率逐年递减,公式为:年折旧额=(原值-预计净残值)×(剩余使用年数/年数总和)企业可根据资产性质和管理需求选择合适的折旧方法。