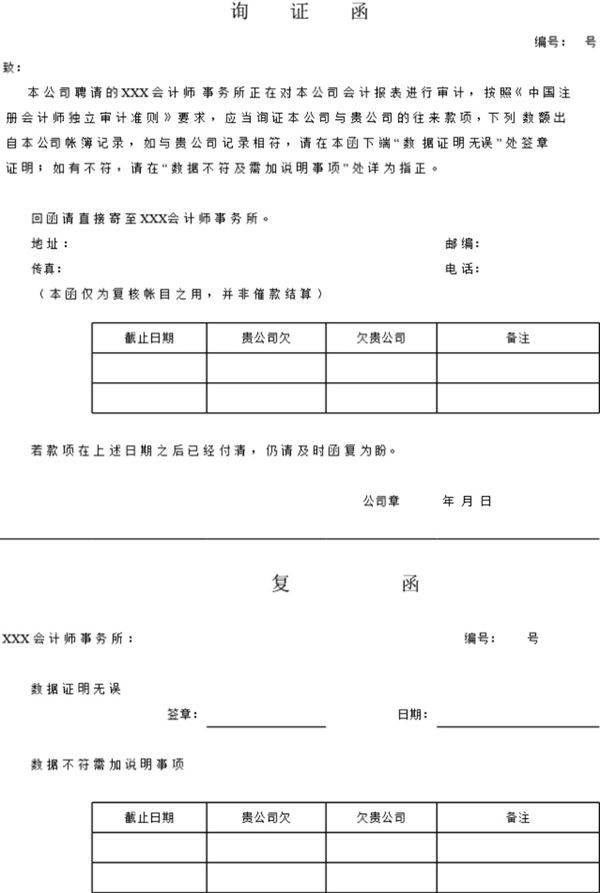

审计底稿模板C04应收账款简介:本模板用于记录审计过程中对应收账款科目的审计工作。应收账款是企业流动资产的重要组成部分,其真实性和准确性直接影响财务报表的公允性。审计人员需通过本模板详细记录审计程序执行情况,包括但不限于:应收账款明细表的核对、账龄分析、函证程序、坏账准备计提的合理性评估等。使用本模板时,审计人员应确保所有审计证据充分、适当,并清晰标注审计结论。模板结构涵盖基本信息、审计程序记录、问题汇总及调整建议等部分,旨在提高审计效率并确保工作底稿的完整性和可追溯性。注意事项:1.确保所有数据与总账、明细账一致;2.重点关注大额、账龄较长或异常的应收账款;3.保留充分的审计证据支持结论;4.遵循相关审计准则及企业会计政策。