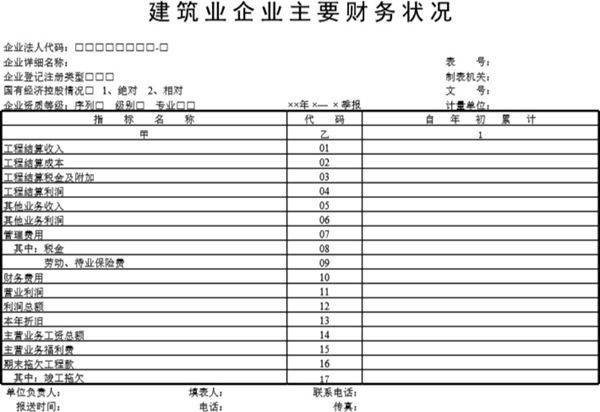

建筑业企业主要财务状况反映了企业在经营过程中的资金运作和盈利能力。主要包括资产、负债、所有者权益、收入、成本、利润等核心财务指标。通过分析这些数据,可以评估企业的偿债能力、运营效率和盈利水平。建筑业企业通常具有项目周期长、资金投入大、回款周期不确定等特点,因此现金流管理和成本控制尤为关键。此外,企业还需关注应收账款、存货周转率等指标,以确保资金链的稳定。财务状况良好的企业通常具备较强的市场竞争力,能够更好地应对行业波动和风险。

建筑业企业主要财务状况反映了企业在经营过程中的资金运作和盈利能力。主要包括资产、负债、所有者权益、收入、成本、利润等核心财务指标。通过分析这些数据,可以评估企业的偿债能力、运营效率和盈利水平。建筑业企业通常具有项目周期长、资金投入大、回款周期不确定等特点,因此现金流管理和成本控制尤为关键。此外,企业还需关注应收账款、存货周转率等指标,以确保资金链的稳定。财务状况良好的企业通常具备较强的市场竞争力,能够更好地应对行业波动和风险。