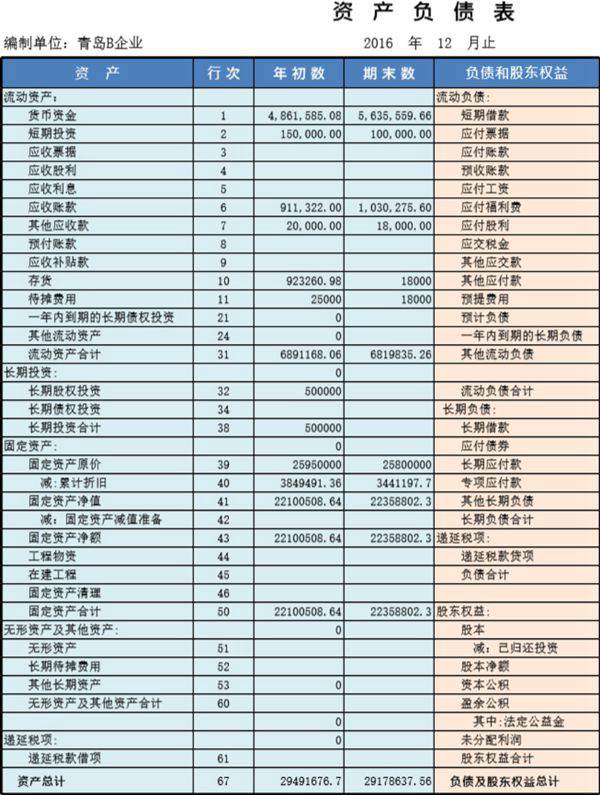

资产负债表是企业财务报表的重要组成部分,用于反映企业在某一特定日期的财务状况。它按照“资产=负债+所有者权益”的会计等式编制,分为左右两栏:左侧列示资产项目(包括流动资产和非流动资产),右侧列示负债(流动负债和非流动负债)及所有者权益项目。通过资产负债表,使用者可以快速了解企业的资产结构、债务水平和净资产状况,为投资决策、信贷评估和经营管理提供重要依据。模板通常包含标准科目名称、期初期末金额栏以及必要的附注说明区域,企业可根据实际业务需求调整科目明细。

资产负债表是企业财务报表的重要组成部分,用于反映企业在某一特定日期的财务状况。它按照“资产=负债+所有者权益”的会计等式编制,分为左右两栏:左侧列示资产项目(包括流动资产和非流动资产),右侧列示负债(流动负债和非流动负债)及所有者权益项目。通过资产负债表,使用者可以快速了解企业的资产结构、债务水平和净资产状况,为投资决策、信贷评估和经营管理提供重要依据。模板通常包含标准科目名称、期初期末金额栏以及必要的附注说明区域,企业可根据实际业务需求调整科目明细。