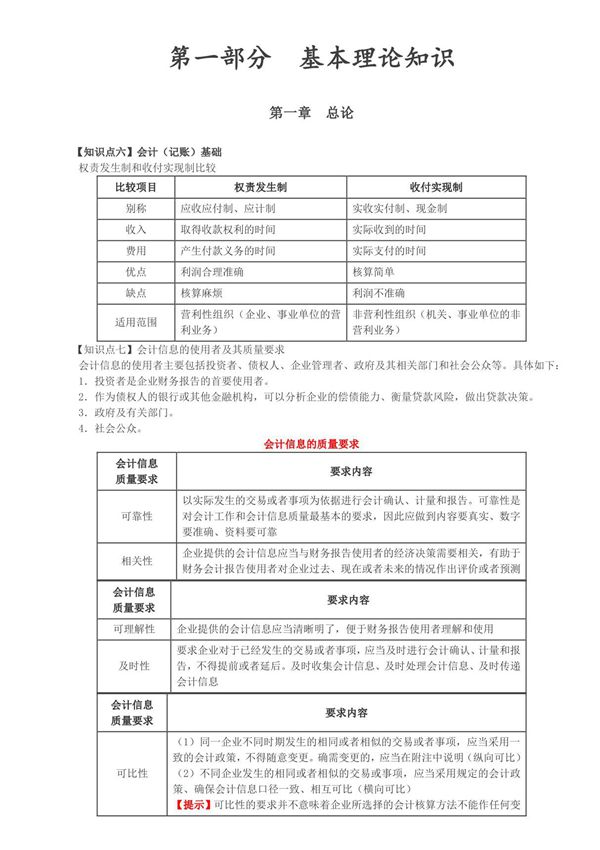

2020年初级会计实务考试第03讲主要介绍了会计基础、会计信息的使用者及其质量要求以及会计准则体系三个核心内容。首先,会计基础部分讲解了会计记账的基本原理和方法,包括权责发生制和收付实现制的区别与应用。其次,会计信息的使用者及其质量要求部分分析了会计信息的主要使用者(如投资者、债权人、管理层等)以及会计信息应具备的质量特征(如可靠性、相关性、可理解性等)。最后,会计准则体系部分介绍了我国会计准则的框架结构及其与国际会计准则的趋同情况,帮助考生理解会计规范的整体架构。本讲内容为初级会计实务的重要基础,对后续学习具有指导意义。