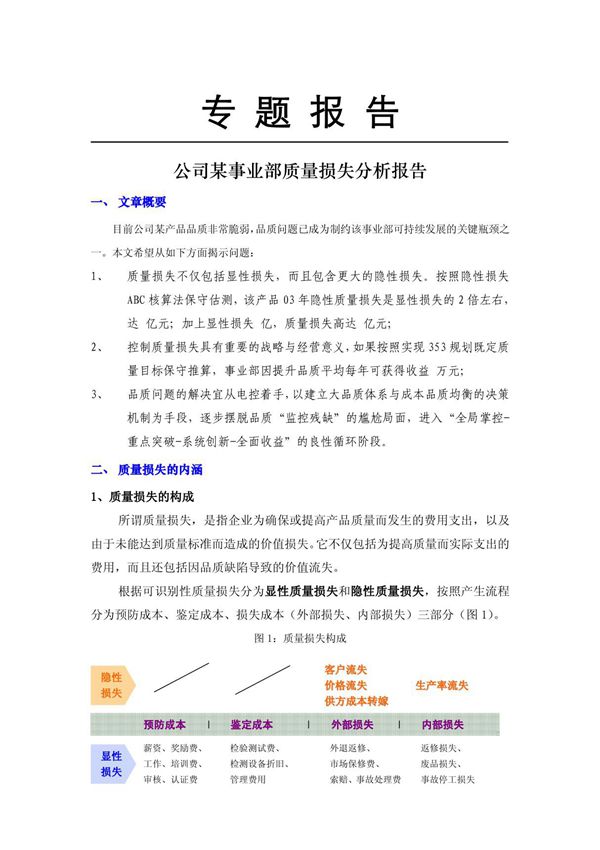

质量成本分析是一种评估企业在质量管理过程中产生的各项费用的方法,旨在通过识别、分类和优化这些成本来提高产品质量和运营效率。它通常将质量成本分为四类:预防成本(如培训、流程设计)、鉴定成本(如检验、测试)、内部失败成本(如返工、废品)和外部失败成本(如保修、客户投诉)。通过分析这些成本,企业可以找到质量管理的薄弱环节,优化资源分配,减少浪费,并最终提升客户满意度和市场竞争力。以下案例将展示如何在实际业务中应用质量成本分析,并从中获得有价值的改进方向。

质量成本分析是一种评估企业在质量管理过程中产生的各项费用的方法,旨在通过识别、分类和优化这些成本来提高产品质量和运营效率。它通常将质量成本分为四类:预防成本(如培训、流程设计)、鉴定成本(如检验、测试)、内部失败成本(如返工、废品)和外部失败成本(如保修、客户投诉)。通过分析这些成本,企业可以找到质量管理的薄弱环节,优化资源分配,减少浪费,并最终提升客户满意度和市场竞争力。以下案例将展示如何在实际业务中应用质量成本分析,并从中获得有价值的改进方向。