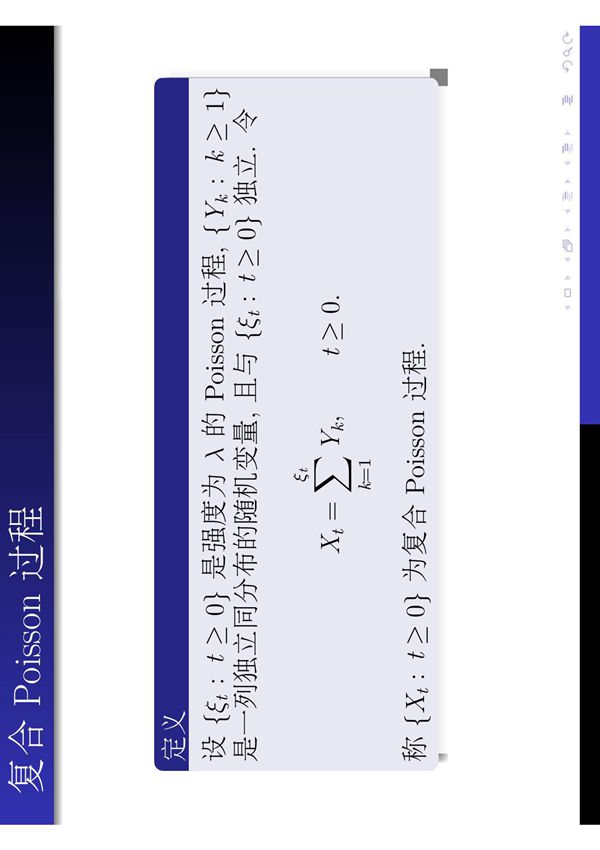

复合Poisson过程是一种重要的随机过程,广泛应用于保险、金融和排队论等领域。它由两个部分组成:一个Poisson过程和一个独立同分布的随机变量序列。具体来说,复合Poisson过程可以表示为一系列随机事件的发生次数和每次事件带来的随机影响的叠加。数学上,复合Poisson过程可以表示为X(t)=Σ_{i=1}^{N(t)}Y_i,其中N(t)是一个强度为λ的Poisson过程,表示在时间t内发生的事件次数;Y_i是独立同分布的随机变量,表示每次事件的影响或大小。复合Poisson过程结合了Poisson过程的计数特性和随机变量的叠加特性,使其能够灵活地建模各种随机现象。