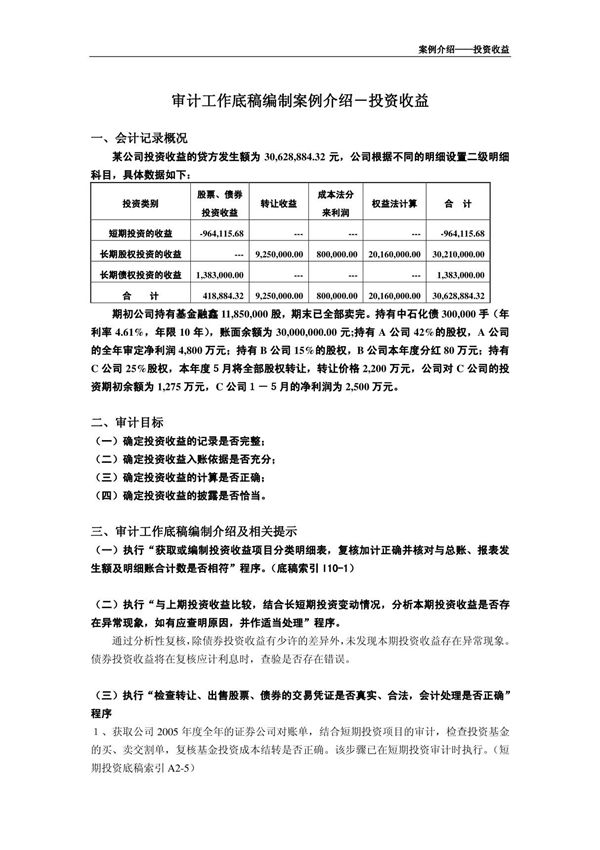

案例介绍-投资收益本案例以投资收益科目为切入点,重点探讨审计底稿编制过程中可能遇到的常见问题及应对方法。案例中,审计人员刘晓东在审计某企业投资收益科目时,发现企业存在投资收益确认时点不准确、关联方交易披露不充分等问题。通过实施分析程序、函证、检查相关合同及银行流水等审计程序,刘晓东最终获取了充分、适当的审计证据,并对企业投资收益的会计处理提出了调整建议。本案例旨在帮助审计人员掌握投资收益科目的审计要点,提升审计底稿编制的规范性和有效性。

案例介绍-投资收益本案例以投资收益科目为切入点,重点探讨审计底稿编制过程中可能遇到的常见问题及应对方法。案例中,审计人员刘晓东在审计某企业投资收益科目时,发现企业存在投资收益确认时点不准确、关联方交易披露不充分等问题。通过实施分析程序、函证、检查相关合同及银行流水等审计程序,刘晓东最终获取了充分、适当的审计证据,并对企业投资收益的会计处理提出了调整建议。本案例旨在帮助审计人员掌握投资收益科目的审计要点,提升审计底稿编制的规范性和有效性。