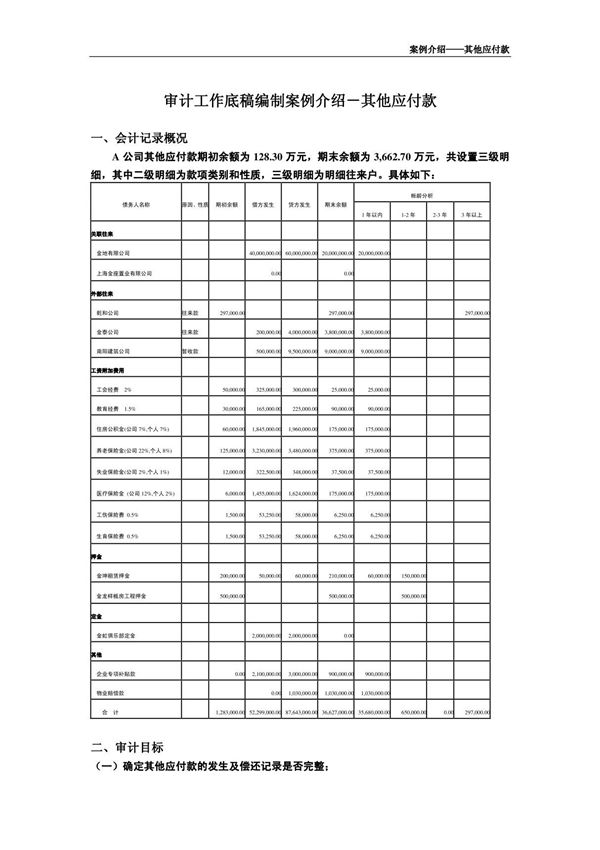

案例29-其他应付款-绕海兵本案例围绕企业财务报表中的“其他应付款”科目展开,重点介绍审计人员在执行审计工作时如何对该科目进行核查与底稿编制。案例以绕海兵为例,详细说明了其他应付款的审计程序,包括核对账务明细、检查相关合同与凭证、确认款项性质及账龄分析等关键步骤。通过本案例,审计人员可学习如何识别潜在风险点,确保其他应付款的准确性与完整性,为审计报告的编制提供可靠依据。

案例29-其他应付款-绕海兵本案例围绕企业财务报表中的“其他应付款”科目展开,重点介绍审计人员在执行审计工作时如何对该科目进行核查与底稿编制。案例以绕海兵为例,详细说明了其他应付款的审计程序,包括核对账务明细、检查相关合同与凭证、确认款项性质及账龄分析等关键步骤。通过本案例,审计人员可学习如何识别潜在风险点,确保其他应付款的准确性与完整性,为审计报告的编制提供可靠依据。