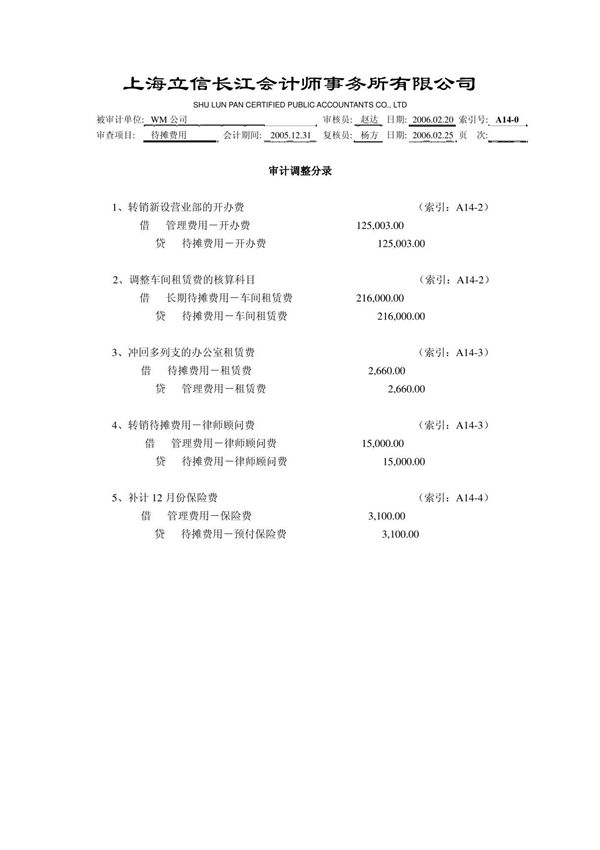

审计底稿编制案例16-待摊费用-郑宗健工作底稿-待摊费用简介:本工作底稿主要记录待摊费用的审计过程和结果。待摊费用是指企业已经支付但尚未全部计入当期损益的费用,需在一定期间内分期摊销。本案例由审计人员郑宗健负责编制,重点对待摊费用的确认、计量和披露进行审计,确保其符合企业会计准则和相关法规要求。底稿内容包括待摊费用的明细表、摊销计算表、相关凭证检查记录以及审计调整建议等,旨在为审计报告提供充分、适当的审计证据。

审计底稿编制案例16-待摊费用-郑宗健工作底稿-待摊费用简介:本工作底稿主要记录待摊费用的审计过程和结果。待摊费用是指企业已经支付但尚未全部计入当期损益的费用,需在一定期间内分期摊销。本案例由审计人员郑宗健负责编制,重点对待摊费用的确认、计量和披露进行审计,确保其符合企业会计准则和相关法规要求。底稿内容包括待摊费用的明细表、摊销计算表、相关凭证检查记录以及审计调整建议等,旨在为审计报告提供充分、适当的审计证据。