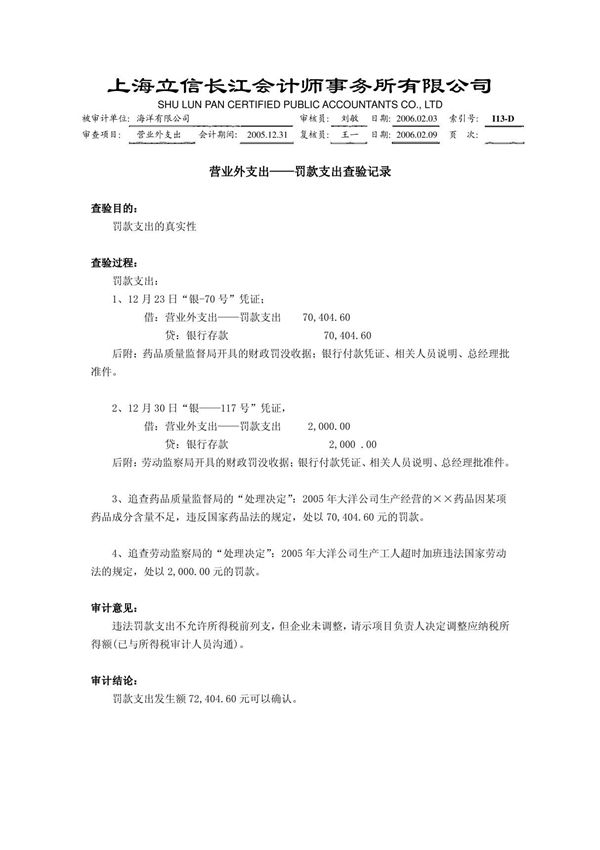

营业外支出是企业非经常性、非主营业务活动中发生的支出项目,通常与日常经营活动无直接关联。在审计过程中,审计人员需要对营业外支出进行详细核查,确保其真实性、合规性以及会计处理的准确性。本案例42以候艳华编制的营业外支出审计底稿为例,展示了审计人员在执行营业外支出审计时的关键步骤和方法。审计人员需重点关注营业外支出的发生原因、审批流程、相关凭证支持以及会计科目分类的合理性。通过检查合同、付款记录、审批文件等原始凭证,核实支出金额的准确性,并评估是否存在异常或潜在风险。此外,还需关注营业外支出的披露是否符合企业会计准则及相关法规要求,确保财务报表信息的完整性和透明度。本案例旨在为审计人员提供营业外支出审计的实务参考,帮助其高效完成审计工作,降低审计风险。