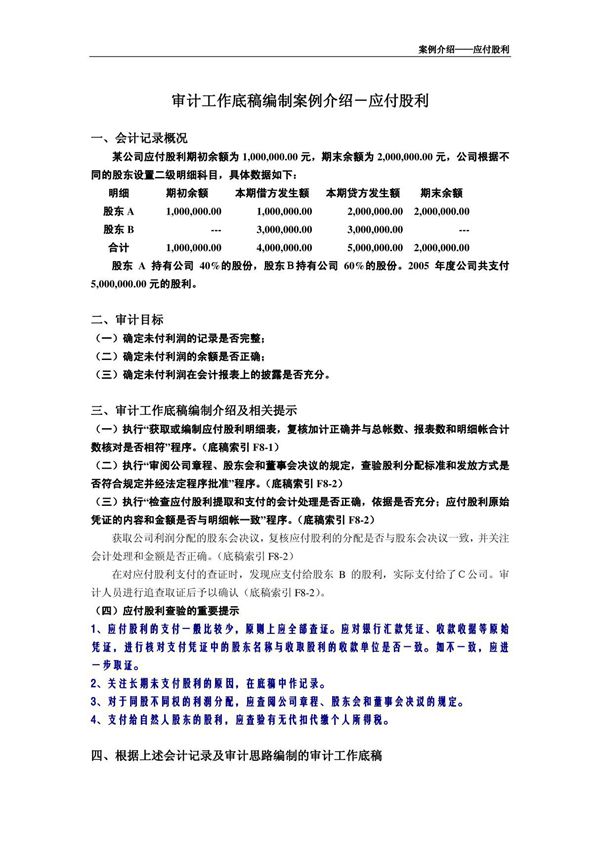

案例27-应付股利-刘晓东本案例围绕应付股利的审计底稿编制展开,重点介绍了审计人员在审查公司应付股利科目时需关注的关键点。案例以刘晓东作为项目负责人,详细展示了如何通过检查股东会决议、验算股利分配金额、核对银行付款记录等程序,验证应付股利的真实性与准确性。同时,案例还涉及对逾期未支付股利的特殊考虑,以及如何评估相关披露的充分性。该案例为审计人员提供了应付股利科目的实务操作参考。

案例27-应付股利-刘晓东本案例围绕应付股利的审计底稿编制展开,重点介绍了审计人员在审查公司应付股利科目时需关注的关键点。案例以刘晓东作为项目负责人,详细展示了如何通过检查股东会决议、验算股利分配金额、核对银行付款记录等程序,验证应付股利的真实性与准确性。同时,案例还涉及对逾期未支付股利的特殊考虑,以及如何评估相关披露的充分性。该案例为审计人员提供了应付股利科目的实务操作参考。