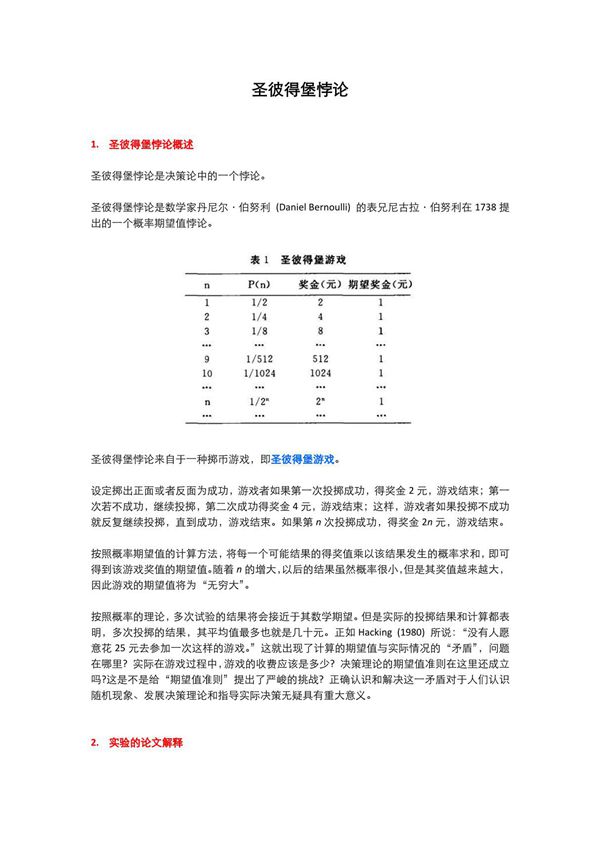

圣彼得堡悖论是一个概率论中的经典问题,由瑞士数学家丹尼尔·伯努利在1738年提出。该悖论探讨了人们在面对不确定的收益时如何做出理性决策。悖论的核心是一个假想的赌博游戏:玩家掷硬币,直到第一次出现正面朝上为止。如果第一次掷出正面发生在第n次掷币时,玩家将赢得2的n次方元(例如第一次掷出正面赢得2元,第二次才出现正面赢得4元,第三次出现赢得8元,以此类推)。问题是:为了参与这个游戏,玩家应该愿意支付多少钱?按照传统概率论的期望值计算,这个游戏的期望收益是无限大的,因为收益随着n的增加呈指数增长。然而,现实中很少有人愿意支付高额费用参与这个游戏,这与理论预期形成了矛盾。伯努利通过引入“边际效用递减”的概念来解释这一现象,即金钱的价值对个人而言并非线性增长。这一悖论促进了效用理论的发展,并对经济学和决策理论产生了深远影响。