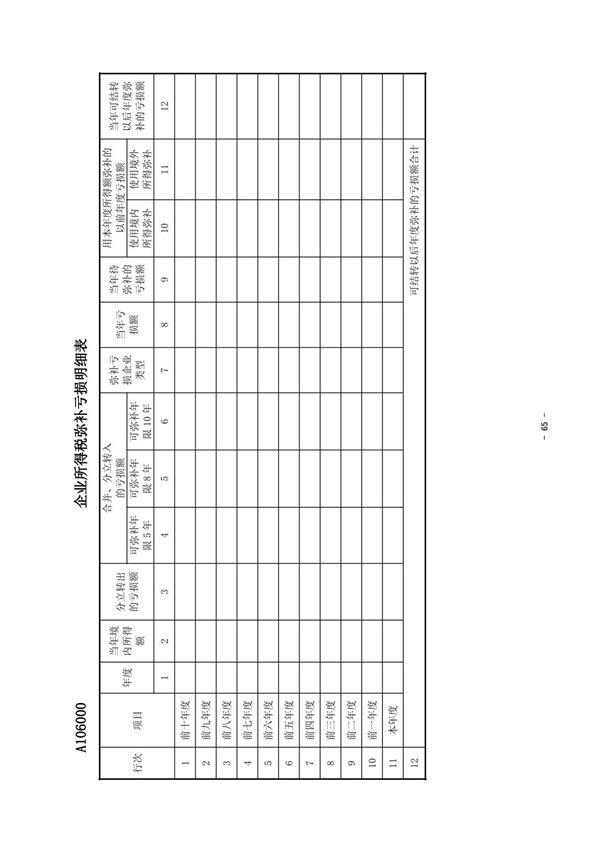

《A106000企业所得税弥补亏损明细表》是国家税务总局根据《中华人民共和国企业所得税法》及其实施条例相关规定制定的纳税申报附表,适用于2020年度及以后年度的企业所得税汇算清缴申报。该表主要用于纳税人填报本年度及以前年度可弥补的亏损额、实际弥补的亏损额以及结转以后年度弥补的亏损额等情况。2020年修订版对表格结构和填报规则进行了优化调整,重点明确了以下内容:1.区分不同年度亏损结转弥补年限(如一般企业5年、高新技术企业10年等)2.规范了境外所得弥补境内亏损的填报要求3.细化了合并分立等特殊重组业务的亏损结转处理4.完善了政策性搬迁等特殊事项的亏损弥补规则填报说明详细规定了各栏次的填写口径和数据来源,强调纳税人应依法准确计算可弥补亏损额,并按规定年限顺序进行亏损弥补。纳税人需注意本表与主表及其他附表间的勾稽关系,确保申报数据的完整性和准确性。