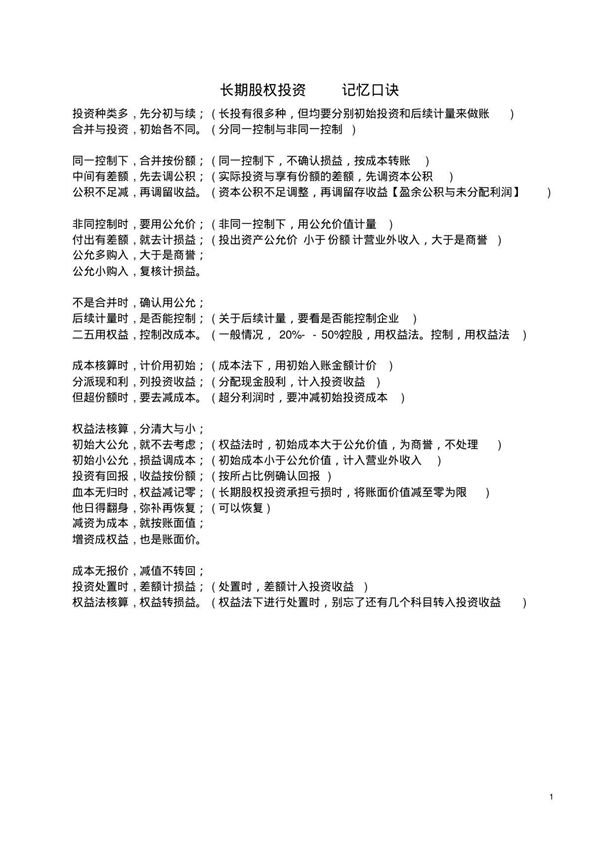

长期股权投资是企业对另一企业进行的长期持有、不准备随时变现的投资。为帮助记忆其核心要点,可参考以下口诀:"长投权益法,持股超二十成本初始计,后续调损益分红冲成本,减值需测试联营合营算,合并要区分"口诀解析:1.权益法适用:持股比例通常超过20%(重大影响)2.初始计量:按实际支付成本入账3.后续计量:根据被投资方净利润调整账面价值4.分红处理:收到分红冲减长期股权投资账面5.减值测试:需定期进行减值评估6.适用范围:联营企业、合营企业投资7.合并区分:与控制(子公司)投资相区别此口诀覆盖初始计量、后续计量、分红处理等关键环节,适合会计学习者快速掌握长期股权投资的核心处理逻辑。