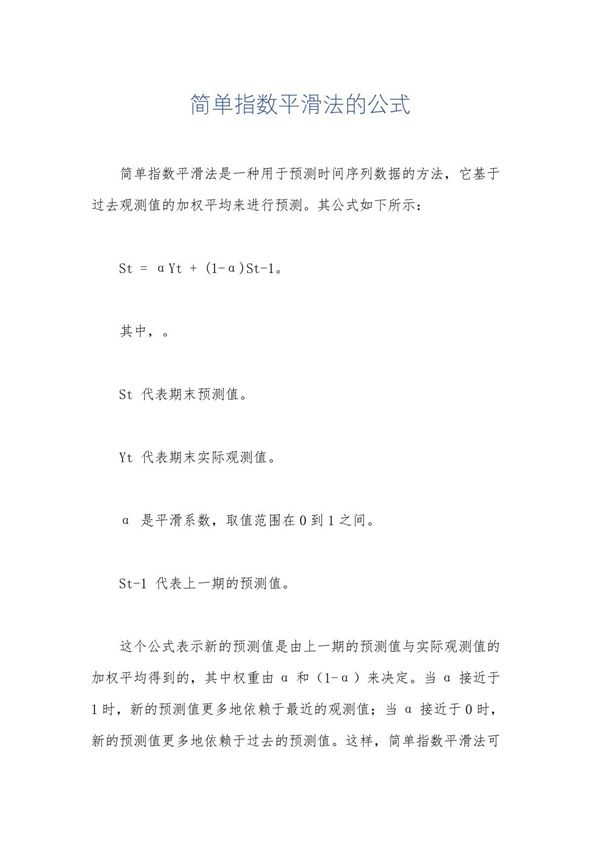

简单指数平滑法是一种常用的时间序列预测方法,适用于没有明显趋势和季节性的数据。它的核心思想是对历史数据进行加权平均,近期的数据赋予更大的权重,远期的数据权重逐渐减小。基本公式如下:[S_t=alphacdotY_t+(1-alpha)cdotS_{t-1}]其中:-(S_t)是时间(t)的平滑值(即预测值)-(Y_t)是时间(t)的实际观测值-(alpha)是平滑系数(0<(alpha)<1),控制历史数据的权重衰减速度该方法的优点是计算简单,适用于短期预测,但无法直接处理趋势或季节性变化。

简单指数平滑法是一种常用的时间序列预测方法,适用于没有明显趋势和季节性的数据。它的核心思想是对历史数据进行加权平均,近期的数据赋予更大的权重,远期的数据权重逐渐减小。基本公式如下:[S_t=alphacdotY_t+(1-alpha)cdotS_{t-1}]其中:-(S_t)是时间(t)的平滑值(即预测值)-(Y_t)是时间(t)的实际观测值-(alpha)是平滑系数(0<(alpha)<1),控制历史数据的权重衰减速度该方法的优点是计算简单,适用于短期预测,但无法直接处理趋势或季节性变化。