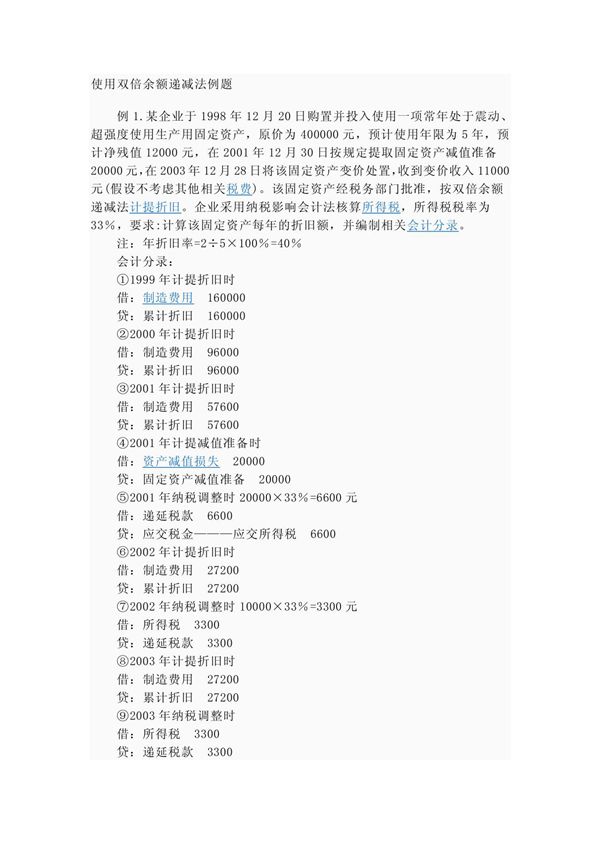

双倍余额递减法是一种加速折旧方法,适用于固定资产的折旧计算。这种方法在固定资产使用初期计提较高的折旧费用,后期逐年递减。其特点是折旧率是直线法的两倍,但折旧基数是固定资产的账面净值,而非原值。以下例题将展示如何运用双倍余额递减法计算固定资产的年折旧额及账面价值。

双倍余额递减法是一种加速折旧方法,适用于固定资产的折旧计算。这种方法在固定资产使用初期计提较高的折旧费用,后期逐年递减。其特点是折旧率是直线法的两倍,但折旧基数是固定资产的账面净值,而非原值。以下例题将展示如何运用双倍余额递减法计算固定资产的年折旧额及账面价值。