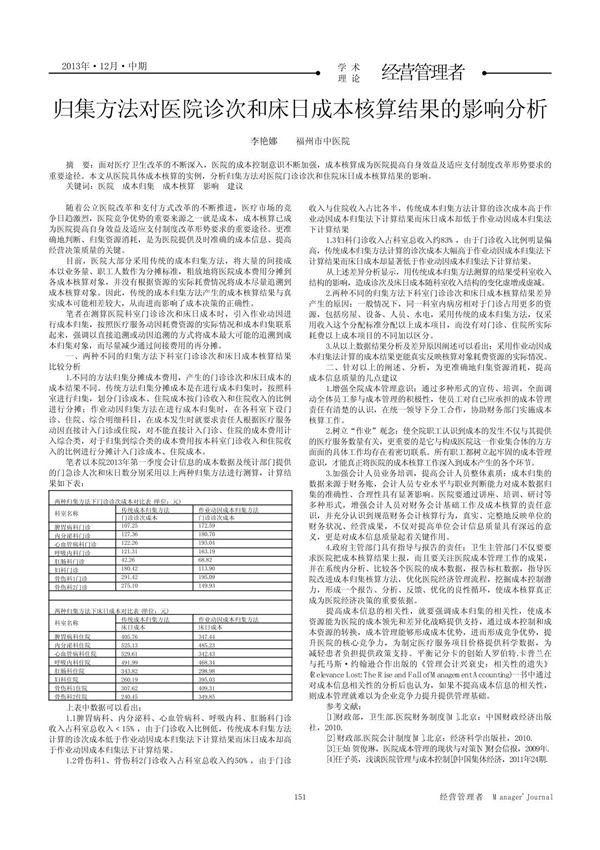

医院诊次和床日成本核算是医院成本管理的重要组成部分,其核算结果的准确性直接影响医院的经济管理和决策制定。归集方法作为成本核算的关键环节,不同的归集方式会对诊次和床日成本的计算结果产生显著影响。本文旨在分析不同归集方法(如直接归集法、阶梯分摊法、作业成本法等)在医院诊次和床日成本核算中的应用特点,探讨其对核算结果的具体影响,并通过实例比较不同方法的优缺点。研究结果可为医院选择科学合理的成本归集方法提供参考,从而提升成本核算的精确性和实用性,为医院精细化管理和成本控制提供理论依据。

医院诊次和床日成本核算是医院成本管理的重要组成部分,其核算结果的准确性直接影响医院的经济管理和决策制定。归集方法作为成本核算的关键环节,不同的归集方式会对诊次和床日成本的计算结果产生显著影响。本文旨在分析不同归集方法(如直接归集法、阶梯分摊法、作业成本法等)在医院诊次和床日成本核算中的应用特点,探讨其对核算结果的具体影响,并通过实例比较不同方法的优缺点。研究结果可为医院选择科学合理的成本归集方法提供参考,从而提升成本核算的精确性和实用性,为医院精细化管理和成本控制提供理论依据。