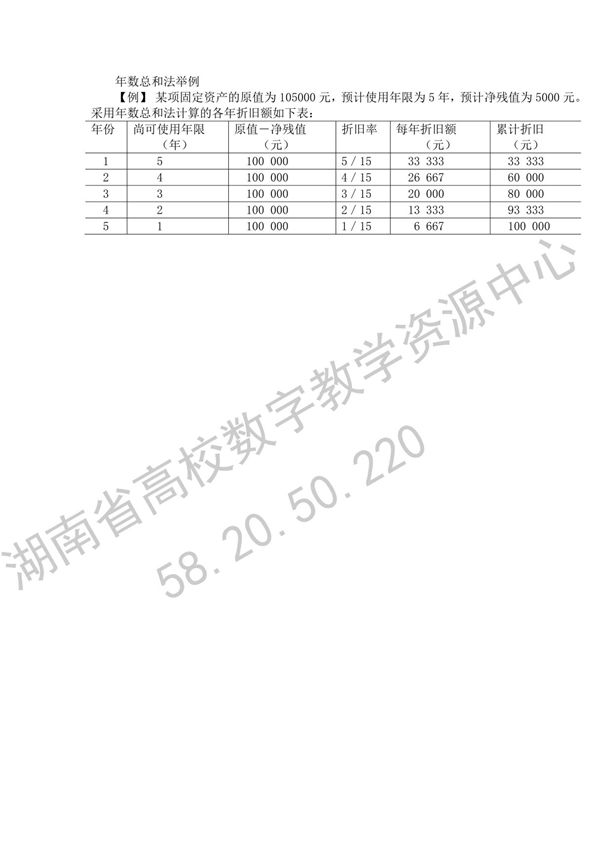

年数总和法是一种加速折旧方法,用于计算固定资产的折旧费用。这种方法假设资产在早期使用效率更高,因此前期折旧费用较大,后期逐年减少。计算公式为:每年折旧额=(剩余使用年数/年数总和)×(资产原值-预计残值)。其中,年数总和是资产使用年限的累加值。例如,一项资产使用5年,年数总和为1+2+3+4+5=15。第一年折旧比例为5/15,第二年4/15,依此类推。这种方法适用于那些在早期损耗较快的资产。

年数总和法是一种加速折旧方法,用于计算固定资产的折旧费用。这种方法假设资产在早期使用效率更高,因此前期折旧费用较大,后期逐年减少。计算公式为:每年折旧额=(剩余使用年数/年数总和)×(资产原值-预计残值)。其中,年数总和是资产使用年限的累加值。例如,一项资产使用5年,年数总和为1+2+3+4+5=15。第一年折旧比例为5/15,第二年4/15,依此类推。这种方法适用于那些在早期损耗较快的资产。