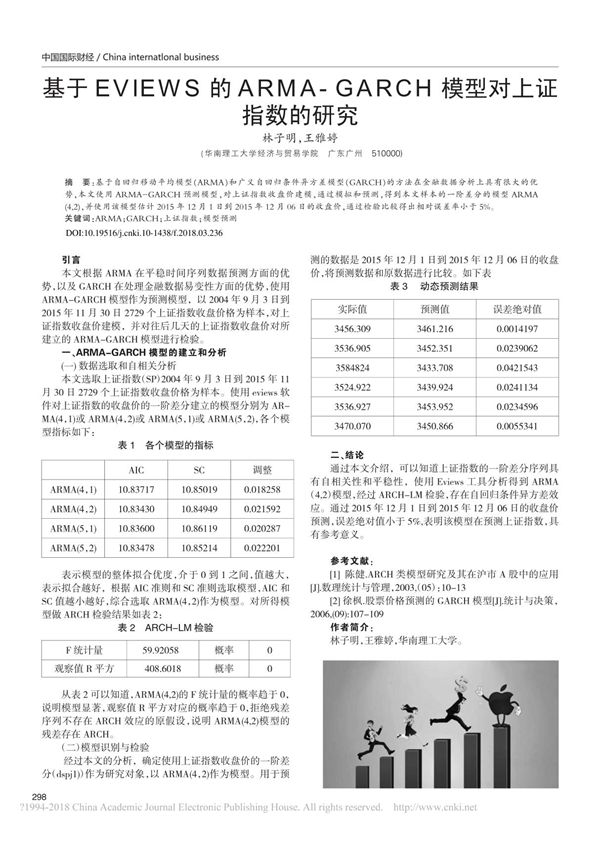

本研究基于EVIEWS软件,运用ARMA-GARCH模型对上证指数进行实证分析。上证指数作为中国股市的重要指标,其波动特征对投资者和监管机构具有重要参考价值。传统的ARMA模型能够捕捉时间序列的线性依赖关系,而GARCH模型则能有效刻画金融时间序列的波动聚集性和异方差性。通过结合ARMA-GARCH模型,本研究旨在更全面地分析上证指数的收益率波动特征,并探讨其背后的统计规律。研究结果将为市场参与者提供更准确的风险评估工具,同时为政策制定者提供有益的市场监管参考。实证过程包括模型设定、参数估计、诊断检验及预测等步骤,所有分析均在EVIEWS平台上完成。