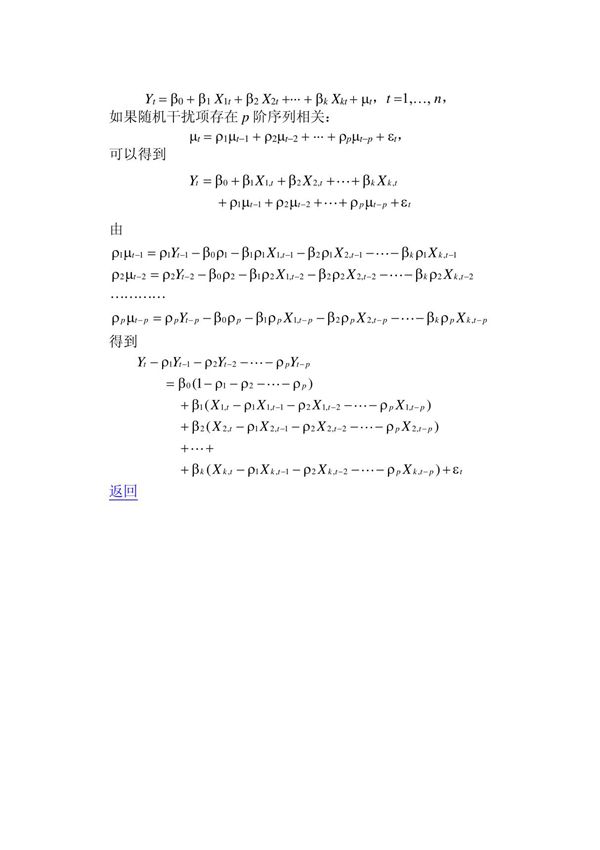

广义差分法是一种用于处理时间序列数据中自相关性的计量经济学方法。该方法通过引入差分变换来消除误差项的自相关性,从而改进普通最小二乘估计的有效性。推导过程通常从自回归误差模型出发,通过构建差分变换矩阵,将原始模型转化为满足经典假设的形式。关键步骤包括识别自相关结构、估计自相关系数以及应用广义最小二乘法进行参数估计。这种方法在宏观经济建模和金融时间序列分析中具有广泛应用。

广义差分法是一种用于处理时间序列数据中自相关性的计量经济学方法。该方法通过引入差分变换来消除误差项的自相关性,从而改进普通最小二乘估计的有效性。推导过程通常从自回归误差模型出发,通过构建差分变换矩阵,将原始模型转化为满足经典假设的形式。关键步骤包括识别自相关结构、估计自相关系数以及应用广义最小二乘法进行参数估计。这种方法在宏观经济建模和金融时间序列分析中具有广泛应用。